Calculer sa capacité d'emprunt

10 octobre 2017

Lors de votre stratégie d'achat immobilier, à un moment donné il va falloir se poser la question du financement du bien. En gros jusqu'à quelle somme je peux faire péter la banque. Dans cet article nous allons voir, comment calculer sa capacité d'emprunt, quel cash maximum la banque va vous céder pour lancer votre projet.

Quels sont les critères que les banquiers regardent ?

- Ton emploi.

- Ton type de contrat (CDI, CDD, intérim ...).

- Ta gestion de l'épargne ( si t'es à découvert souvent c'est bof...).

La banque, en général, calcule le taux d'endettement qui sert de base pour déterminer la capacité d'emprunt max du crédit.

En général, il ne doit pas dépasser 33% ( sauf cas particuliers vu plus bas).

Rappel :

Taux d'endettement = ensemble des charges/revenus fixes nets x 100

Exemple d'estimation de notre capacité de remboursement d'un crédit :

Salaire : 1800€

1800 x 33% = 600 €

Je peux mettre au max 600€ dans le crédit par mois.

Bon, ce taux peut varier en fonction de la situation. Il peut augmenter pour les couples mariés (entre 40 & 50%) et ceux qui sortent un gros salaire à la fin du mois peuvent grimper au dessus.

Cela change d'une banque à une autre, et les dossiers sont étudiés au cas par cas. La banque fera aussi un scan du "reste à vivre".

Le reste à vivre correspond à la somme à la disposition de l'emprunteur une fois qu’il s’est acquitté de l’ensemble de ses charges.

Le minimum varie, là aussi, en fonction de la banque. Pour une personne seule, le reste à vivre demandé peut varier entre 600€ et 1000€.

• 750 à 1.000 euros pour un couple sans enfants.

• 150 à 400 euros supplémentaires par enfant à charge.

Calcule ta capacité d'emprunt

Calcule ton revenu total du mois.

Faire la somme de toutes les rentrées d'argent du mois (seulement les revenus garantis) :

- Le salaire net.

- Ticket restaurant, chèques repas et avantages en nature (voiture, téléphone...).

- Les diversions pensions perçus (pensions alimentaire,ancien combattant...)

- Les rentes.

- Revenus de remplacement (chômage, maladie ... ).

- Revenus locatifs (si tu es proprio d'un bien en location).

Les primes et les dividendes ou autres revenus incertains ne sont pas pris en compte.

Divise ton revenu mensuel par 3.

Ce qui permet de déterminer le montant max que tu peux mettre dans le total des crédits.

Calcule le total de tes crédits/charges fixes en cours.

- Crédits hypothécaires.

- Crédits pour la voiture.

- Crédits à la consommation.

- Prêts personnel.

- Loyer.

Calcule le revenu dispo pour un crédit hypothécaire.

Capacité max de remboursement = Montant max (déterminé dans le point 3) - dettes en cours.

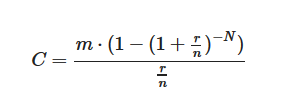

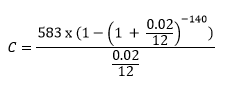

Étude de cas pour une RP:

- Salaire : 2500€

- Crédit voiture : 200€

- Crédit à la conso : 50€

- Montant max alloué au remboursent des crédits : 2500/3 = 833€.

- Capacité max de remboursement : 833 - 250 = 583€.

- Taux du crédit : 2% (ne pas oublier l'assurance).

Durée du crédit sur 10 ans (140 mois).

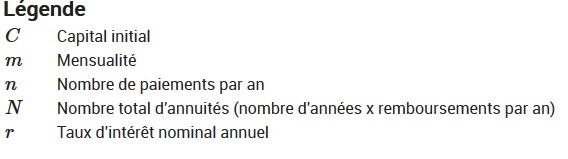

La formule ci-dessous permet de déterminer le montant (maximum) C que tu peux emprunter.

C = 72 743€

72 743€ avec un emprunt sur 10ans.

Vérifies si tu peux vivre avec le crédit.

Pour te sécurisé calcule toutes les dépenses quotidiennes :

- assurances.

- électricité, chauffage, eau.

- essence.

- nourriture.

- vacances.

- école.

- sois médicaux.

- sorties.

- etc...

Ne compte pas ton loyer actuel dans les charges si tu envisages de faire un crédit pour une RP (résidence principale), dans le cas contraire inclus le (si tu fais du locatif).

Comment optimiser ?

Pour augmenter sa capacité d'emprunt, première solution virer tous les crédits qui parasitent les 33%, ou au mieux de pas faire de crédits toxiques (crédit conso par exemple). Essayer au mieux de réduire tes charges ou tu le peux (téléphone, internet, loyer, santé, assurances...), cela peut nécessiter quelques sacrifices, mais à toi de voir ce que tu veux au final.

Augmenter son salaire, oui ça aide ;)

Investir dans des actifs qui rapportent fait mécaniquement augmenter votre capacité d'emprunt (le locatif à cash-flow par exemple).

Si tu as d'autres idées partage en commentaire !

Conclusion

- La banque considère 33% de vos revenus fixes (sauf exceptions) comme base de calcule de la capacité d'emprunt.

- Plus tu as de crédits au-dessus de la tête, plus ta capacité d'endettement est grignotée, moins tu peux emprunter.

- Le "reste à vivre" doit être équilibré.

- La locatif à cash-flow permet d'augmenter ta capacité d'emprunt.