L' effet de levier financier du crédit

28 août 2017

L'effet de levier est une image qui représente une action mécanique : amplifier un effort. Plus le levier est long plus la force est démultipliée.

Traduction en immobilier :

- Le levier : le crédit.

- La longueur du levier : durée du crédit.

- l'effort : les moyens financiers.

- résultat mécanique : l'utilisation du crédit (le levier+ effort) permet d'amplifier ses moyens financiers.

Exemple sans levier financier :

Vous disposez de 15 000€ en banque, si vous n'utilisez pas de levier. Vous ne pouvez qu' acheter des biens dont le prix maximum est celui de votre épargne, ici le choix sera limité autour des 15 000€ que vous possédez. On soulève un cailloux. Ou sinon il faut épargner 30 ans...

Exemple avec levier financier :

Vous disposez de 15 000€ en banque, l'effet de levier du crédit vous permet d'emprunter 150 000€. Maintenant vous rentrez dans un plus large choix d'achat. Le levier vous permet de "débloquer" de plus gros rochers.

On en conclu que l'effet de levier permet de démultiplier, d'amplifier les moyens financiers.

Étude d'un cas pratique de l'utilisation de l'effet de levier

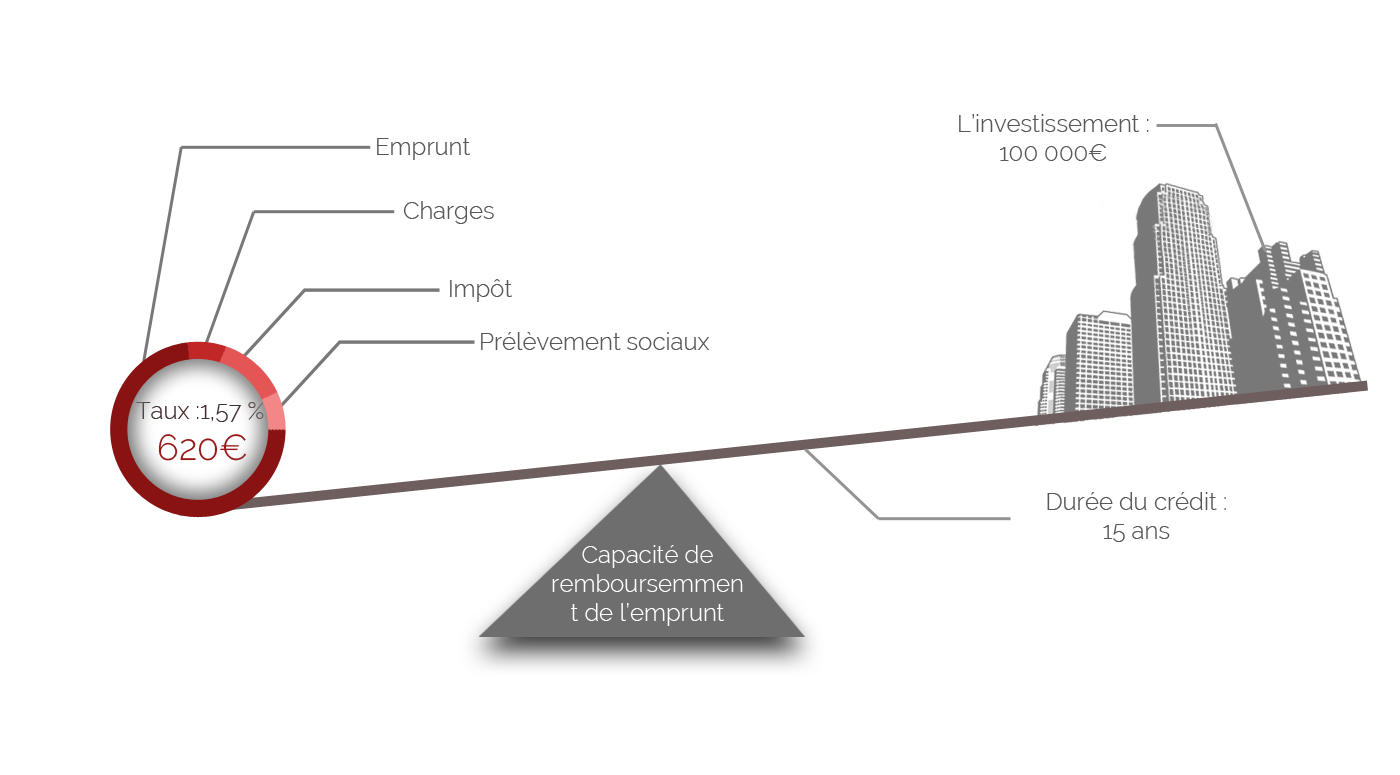

Achat d'une résidence principale :

- Effort (le proprio) : -620€ / mois pendant 15 ans.

- Résultat : l'effet de levier est faible.

- Avantages :

- Zone de confort, sécurité tant que l'emprunt est remboursable.

- Plus-value possible après les 15 ans.

- Plus-value possible en achat / revente.

- Inconvénients :

- La capacité d'endettement est bien entamée, difficile de réinvestir par la suite.

- Aucun gains avant 15 ans.

- Mobilité réduite, en cas de changement de travail.

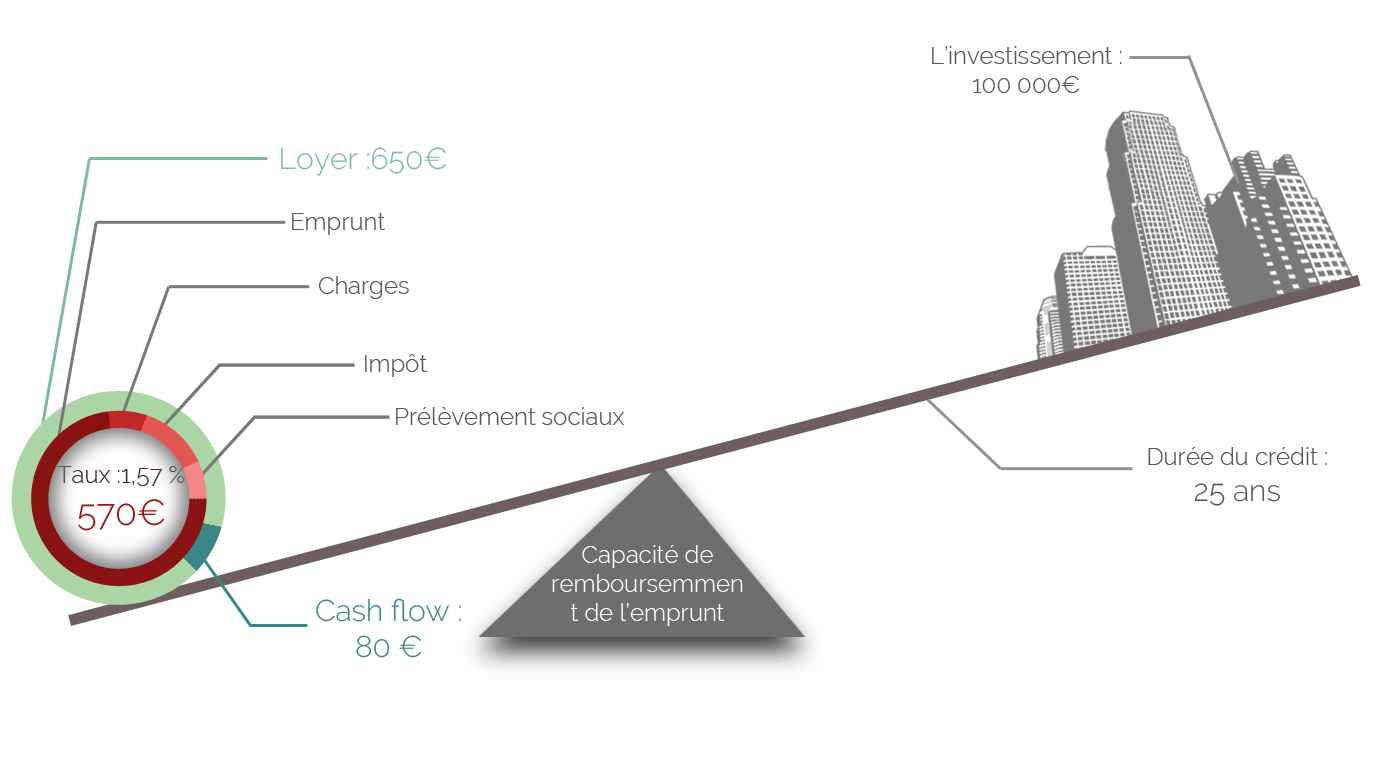

Achat d'un bien auto-financé :

- Effort (le locataire): 570€ / mois pendant 25 ans.

- Résultat : l'effet de levier est fort.

- Avantages :

- L'emprunt est remboursé par le locataire.

- Cash-flow (flux de trésorerie) positif , gains d'argent / mois.

- Augmentation du capital tout les mois.

- La capacité d'endettement est faiblement entamée, possibilité de réinvestir.

- Inconvénients :

- Gestion du locataire.

- Gestion copropriété.

- Entretient du bien.

Le crédit est un levier oui, mais payant.

Emprunter en banque ce n'est pas gratuit. Le crédit est accompagné d'un taux d'intéret qui permet de rémunérer la banque qui vous prête de l'argent, la banque ce n'est pas Mère Thérésa donc elle prend au passage son billet en échange de l'utilisation du levier.

Ok très bien, maintenant on va voir comment savoir si notre levier est en carton ou en titane.

On part du principe que vous empruntez pour financer un projet immobilier qui vous procure un certain taux de rendement.

Plus la différence entre le taux du crédit et le taux de rendement est élevée plus le levier est en titane.

Rendement du projet > Taux d'intérêt du crédit

=> Apprendre à calculer le taux de rendement BRUT.

=> Apprendre à calculer le taux de rendement NET.

Exemple :

- Taux de rendement 7,8% BRUT, qui donne en NET(loyer moins les dépenses et les taxes) 5%

- Taux d'intérêt de l'emprunt : 3%.

Résultat : 5% > 3%, Dans cet exemple vous empruntez à 3% pour un bien immobilier qui rapporte 5%, l'effet de levier est donc positif. C'est un principe de base utilisé par les entreprises qui empruntent de l'argent pour financer un projet.Pour valider le projet, elle calculera le retour sur investissement futur pour déterminer si ce dernier sera supérieur au financement du projet.

Les intérêts composés

Un intérêt est dit composé lorsqu’il rapporte lui-même des intérêts une fois qu’il a été versé.

Exemples :

Je place 1000€ à 10%, cela me rapporte 1100€ la première année.

La deuxième année 1100 × 1,1 = 1210 ( et non pas 1200)

On place 300 euros au taux annuel de 4 %. Quelle somme récupère-t-on 5 ans plus tard ?

300 × (1,04)5 = 365 euros.

=> Pour aller plus loin dans les calculs

Explications, on investit un capital en le laissant travailler (on y touche pas), celui-ci va générer des intérêts.On laisse encore travailler sans toucher aux intérêts perçus, ceux-ci seront alors ajoutés au capital ( ils sont capitalisés) et rapportent à leurs tour des intérêts (des intérêts sur les intérêts).

La croissance moyenne de l'investissement

Cette notion est à considérée pour investir :

Exemple :

- Immeuble à 100.000€

- Croissance de l'immobilier par an : 5% = (1.05)n-années

- Taux d'intérêt fixe de l'emprunt : 5%

Résultats après 20 ans :

- Valeur du bien : 100.000 x (1.05)20 = 265.330€

- Coût du crédit : 58389€ (calculer ici)

Conclusion : L'augmentation de la valeur du bien est 3x supérieure au total des intérêts payés.On suppose ici que le taux de croissance du bien est de 5% équivalent au taux d'intérêt. L'effet sera plus important si le taux de croissance est supérieur au taux d'intérêt.

- L'argent perso investi est réduit.

- Le rendement est supérieur au taux d'intérêt du crédit.

- La croissance moyenne de l'investissement est supérieur au taux d'intérêt du crédit.